皆さんは、教育費をどのような形で貯めておられますか?

- 現金で貯金

- 学資保険をかける

大体この2つを主軸にしている方が多いのではないでしょうか?

ですが、それでは当たり前ですが貯めた額面分しかほとんど貯まりません。

そこでおすすめしたいのが投資信託!

それをジュニアNISAで貯めていくのがおすすめです。

実はこのジュニアNISAの制度、2023年12月末をもって終了することが決まっています。

だからこそ、今大大大チャンスなんです!

今日はジュニアNISAを中心に、我が家の教育費の貯め方についてご紹介します。

ジュニアNISAってなに?

ジュニアNISAの概要

2016年1月から始まった、未成年者少額投資非課税制度=ジュニアNISAです。

ものすごーーーく簡単に言うと、投資で得た利益に税金がかからない(全額自分のものになる)という制度。

普通、私達が働いて得たお金(給料)は、所得税や住民税などの税金が引かれますよね?

投資で得た利益分にはそれがなく、まるっと手取りになるということです。

ここでいう投資にはいくつか種類がありますが、その中の一つが投資信託。

(投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資し、その運用成果(利益)が投資家に還元される仕組みの金融商品のこと。)

ジュニアNISAの詳細は以下の通りです。

| 利用できる方 | 日本にお住まいの0歳~19歳の方(口座を開設する年の1月1日現在) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限(*1) |

| 非課税期間 | 最長5年間(*2) |

| 投資可能期間 | 2016年~2023年(*3) |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)(*4) |

| 払出し | 18歳までは払出し制限あり。(*5) |

*1 …未使用分があっても翌年以降への繰り越しはできません。

*2 …期間終了後、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能です。

*3 …2023年12月末以降、当初の非課税期間(5年間)の満了を迎えても、一定の金額までは20歳になるまで引き続き非課税で保有できます。

*4 …金融機関によって異なる場合がありますので、口座を開設される金融機関にお問い合わせください。

*5 …3月31日時点で18歳である年の前年12月31日までの間は、原則として払出しができません。ただし、災害等やむを得ない場合には、非課税での払出しが可能です。

つみたてNISAとジュニアNISAの違い

では、つみたてNISAとジュニアNISAの違いは一体なんなのでしょうか?

詳しくは以下の通りです。

| つみたてNISA | ジュニアNISA | |

| 利用できる年齢 | 20歳以上の日本に住む人 | 0〜19歳の日本に住む人 |

| 非課税期間 | 20年 | 5年 |

| 制度が終了する年 | 2037年 | 2023年 |

| 年間投資上限額 | 40万円(月33333円) | 80万円(月66666円) |

| トータル投資上限額 | 800万円 | 400万円 |

| 買い付け方法 | 積み立てのみ | 一括or積み立て |

| 手数料 | 無料 | 金融期間による |

| 資産の引き出し | いつでも可 | 18歳以上・・・後述 |

ジュニアNISAのメリット

上の表だけみると、つみたてNISAの方が投資上限額が多く、いつでも引き出せるので、一見良さそうに思います。

ですが、ジュニアNISAにはメリットがあります。

- 子供名義の口座が持てる

- 生前贈与の贈与税対策になる

などなどです。

ですが、私が思う最大のメリットは、2023年に制度が終了しても子供が20歳になるまでは非課税で資産の保有ができることです!

ジュニアNISAのデメリット

ジュニアNISAで買い付ける投資信託ですが、いくらローリスクとはいえ、あくまで投資です。

元本保証はありません。

また、18歳未満での資産の引き出しはできません。(一部、制度終了後に引き出せるようになると書かれている情報もありますが、私が確認した限り金融庁のホームページには明記されていませんでした。)

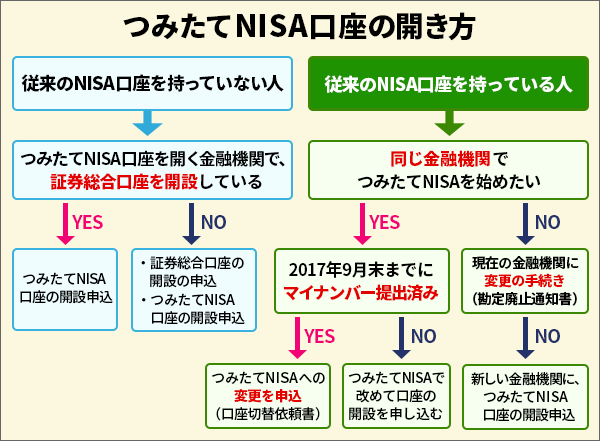

NISAの始め方

メリット・デメリットをしっかり把握した上で、NISAを始めてみたい!と思った方に向けて、何から始めればよいかご紹介します。

ちなみに、私が参考にした書籍はこちら。

この本の通りに進めれば、誰でも簡単にNISAを始められます。

有名なファイナンシャル・プランナー横山光昭さんの著書。

2017年にベストセラーになりました。

何を隠そう、私もこの本を読んで投資信託(つみたてNISA)を始めた1人。

他にも、ワークブック形式のこちらもおすすめです!

つみたてNISAを始めるには、簡潔にいうと・・・

- 証券口座を開設する

- つみたてNISA口座を開設する

- 購入する額・銘柄を決める・・・後述

- 後はほったらかしでOK

わが家の教育費の貯め方

教育費は、一般的に最低約1000万円必要だと言われています。(全て国公立だった場合)

そこで我が家は、このような内訳で貯めていっています。

- 児童手当を普通預金口座に貯める(200万円)

- ジュニアNISAで貯める(250万円)

- つみたてNISAで貯める(550万円)

学資保険は一切かけていません。

理由は色々ありますが、世帯主が死亡する確率や、死亡せずに学資保険にかけ続けて戻ってくるお金の利率を計算しても、メリットをあまり感じないからです。

とはいえ、それぞれのご家庭の判断ですので、それぞれのメリット・デメリットをしっかり把握した上で決断なさってください。

あくまで我が家の場合は・・・です。

わが家のNISA事情

ここからは、実際に我が家が行っているNISA事情を大公開します!

私のNISA

| 証券会社 | SBI証券 |

| NISA種別 | つみたてNISA |

| 購入金額 | 毎月3000円 |

| 購入銘柄 | 世界経済インデックスファンド |

| 型 | バランス型・・・後述 |

まだ投資信託の知識が一切なかったので、先程ご紹介した横山さんの本の通りに口座を開設&銘柄を決めました。

SBI証券のいいところは、なんといってもTポイントが貯まるところ!

貯めたポイントをウェル活に使うこともできます。

詳しくはこちら→【公式】SBI証券 Tポイントプログラム

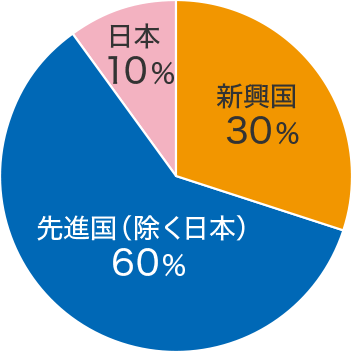

バランス型とは、世界の経済成長を踏まえ、日本・先進国・新興国のGDP(国内総生産)総額を参考に組み入れを決定し、54ヵ国、38通貨に分散投資することで、リスクの低減を図りながら安定したパフォーマンスを目指している投資信託のことです。

夫のNISA

| 証券会社 | 楽天証券 |

| NISA種別 | つみたてNISA |

| 購入金額 | 毎月3000円 |

| 購入銘柄 | eMAXIS Slim 米国株式 (S&P500) |

| 型 | インデックス型・・・後述 |

投資信託のことを色々と勉強し始めて、最近夫のつみたてNISAも始めました。

楽天証券を選んだ理由は、楽天市場でのお買い物が常時+1倍になるからです!

しかも、貯めた楽天ポイントを投資に回せる=現金化できるという素晴らしい仕組み。

楽天経済圏の方にはおすすめです!

詳しくはこちら→【公式】楽天証券 ポイントアッププログラム

ちなみに、楽天市場でのお得なポイントの貯め方は、こちらの記事をご覧ください。

インデックス型とは、日経平均株価や東証株価指数(TOPIX)など、特定の指数と同じ値動きをするように設計された投資信託のことです。

中でもS&P500とは、ニューヨーク証券取引所、NASDAQに上場している銘柄から代表的な500銘柄の株価を浮動株調整後の時価総額比率で加重平均し、指数化したもの。

難しい書き方ですが、要はアメリカの経済に連動しています。

なぜこの銘柄を選んだかというと、色々理由はあります。

ものすごーーーく平たい言い方をすると、アメリカ経済≒世界経済だからです。

つまり、アメリカ経済が破綻≒世界経済が破綻するということ。

経済が破綻すると投資信託は一気に損失を生みますが、そもそもこれまでの歴史上、どんなに一時的な浮き沈みがあっても、世界経済は常に発展してきました。

Amazon、Google、Apple、Microsoft、Facebookなど、今やインターネット業界を牽引している企業は全てアメリカ企業です。

バランス型に比べてインデックス型はリスクが増えますが、アメリカ経済に投資していればまず間違いないと思っています。

息子のNISA

実はあれこれ見当しすぎて、まだ決めきれていないんです。

今のところ楽天証券で開設予定です!

夫と私のNISA額も増やしていく予定なので、それとの兼ね合いを見て、決まればまたこちらに追記します。

おわりに

いかがでしょうか。

少し難しい話もしてしまいましたが、この記事が少しでも皆さんの教育費の貯め方の参考になれば幸いです。

愛する我が子のために、効率よく、賢く、資産運用してきましょう!

Instagramでは、おうちモンテ・知育ほか、子育てに役立つ情報をあれこれ発信中。

楽天roomには、本当に買ってよかった育児アイテムを中心に載せています。

フォローして仲良くして頂けると嬉しいです♪